記賬憑證的基本內容各種記帳憑證在格式上雖有所不同,但作為記帳憑證,一般都應具備以下幾項基本內容:

1、記賬憑證的名稱。

2、填制單位的名稱。

3、填制憑證的日期和編號。

4、經濟業務的簡要說明。

5、會計科目的名稱和金額。

6、所附原始憑證和匯總原始憑證的張數。

7、填制、審核、記賬和會計主管等有關人員簽名或蓋章。

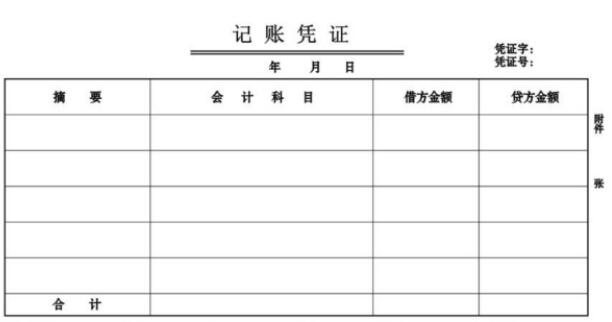

記賬憑證的填制樣式圖如下:

填制記賬憑證的具體要求如下:

(1)填制記賬憑證的依據,必須是經審核無誤的原始憑證或匯總原始憑證。

(2)正確填寫摘要。一級科目、二級科目或明細科目,賬戶的對應關系、金額都應正確無誤。

(3)記賬憑證的日期。收付款業務因為要登入當天的日記賬,記賬憑證的日期應是貨幣資金收付的實際日期,但是與原始憑證所記的日期不一定一致。轉賬憑證以收到原始憑證的日期為日期,但在摘要欄要注明經濟業務發生的實際日期。

(4)記賬憑證的編號,要根據不同的情況采用不同的編號方法。如果企業的各種經濟業務的記賬憑證,采用統一的一種格式(通用格式),憑證的編號可采用順序編號法,即按月編順序號。業務極少的單位可按年編順序號。如果是按照經濟業務的內容加以分類,采用三種格式的記賬憑證,記賬憑證的編號應采用字號編號法。即把不同類型的記賬憑證用字加以區別,再把同類記賬憑證順序號加以連續。三種格式的記賬憑證,采用字號編號法時,具體地編為“收字第**號”,“付字第**號”,“轉字第**號”。例如,5月12日收到一筆現金,是該月第30筆收款業務,記錄該筆經濟業務的記賬憑證的編號為“收字第30號”。如果一筆經濟業務需要填制一張以上的記賬憑證時,記賬憑證的編號可采用分數編號法。例如,某企業采用三種格式的記賬憑證,

(5)記賬憑證上應注明所附的原始憑證張數,以便查核。如果根據同一原始憑證填制數張記賬憑證時,則應在未附原始憑證的記賬憑證上注明“附件**張,見第**號記賬憑證”。如果原始憑證需要另行保管時,則應在附件欄目內加以注明,但更正錯賬和結賬的記賬憑證可以不附原始憑證。

(6)必須按照會計制度統一規定的會計科目,根據經濟業務的性質,編制會計分錄,以保證核算的口徑一致,便于綜合匯總。應用借貸記賬法編制分錄時,就編制簡單分錄或復合分錄,以便從賬戶對應關系中反映經濟業務的情況。

(7)在采用“收款憑證”、“付款憑證”、和“轉賬憑證”等復式憑證的情況下,凡涉及到現金和銀行存款的收款業務,填制收款憑證;凡涉及到現金和銀行存款的付款業務,填制付款憑證;涉及轉賬業務,填制轉賬憑證。但涉及現金和銀行存款之間的劃轉業務,按規定只填制付款憑證,以免重復記賬。如現金存入銀行只填制一張“現金”付款憑證。

(8)記賬憑證填寫完畢,應進行復核與檢查,并按所使用的記賬方法進行試算平衡。有關人員,均要簽名蓋章。出納人員根據收款憑證收款,或根據付款憑證付款時,均要在憑證上加蓋“收訖”、“付訖”的戳記‚以免重收重付、防止差錯。

擴展資料:

填制基本要求:

1、記賬憑證各項內容必須完整。

2、填制記賬憑證時如果發生錯誤,應當重新填制。已經登記入賬的記賬憑證在當年內發現錯誤的,可以用紅字注銷法進行更正。

在會計科目應用上沒有錯誤,只是金額錯誤的情況下,也可以按正確數字同錯誤數字之間的差額,另編一張調整記賬憑證。發現以前年度的記賬憑證有錯誤時,應當用藍字填制一張更正的記賬憑證。

3、實行會計電算化的單位,其機制記賬憑證應當符合對記賬憑證的一般要求,并應認真審核,做到會計科目使用正確,數字準確無誤。

打印出來的機制記賬憑證上,要加蓋制單人員、審核人員、記賬人員和會計主管人員印章或者簽字,以明確責任。

4、記賬憑證填制完經濟業務事項后,如有空行,應當在金額欄自最后一筆金額數字下的空行處至合計數上的空行處劃線注銷。

5、正確編制會計分錄并保證借貸平衡。必須根據國家統一會計制度的規定和經濟業務的內容,正確使用會計科目和編制會計分錄,記賬憑證借、貸方的金額必須相等,合計數必須計算正確。

相關文章

01-01

147185℃

未取得經營許可或未履行備案手續,擅自從事互...

01-13

28421℃

電子稅務局申報流程如下:打開瀏覽器進入各地...

03-16

24666℃

記賬憑證是財會部門根據原始憑證填制,記載經...

12-12

21003℃

電子發票是信息時代的產物,同普通發票一樣,采...

11-30

18832℃

按照稅法的規定,有一些商品如涉農商品、自來...

12-02

17500℃

行政審批局“一顆印章審批”,解決“權力碎片...