1、確認收入

借:應收賬款 10000

貸:主營業務收入9708.74

應交稅金-應交增值稅 291.26

借:營業稅金及附加 29.13

貸:應交稅金-應交城市建設稅 20.39

2、購入材料

借:原材料 7000

貸:應付賬款 7000

3、支出費用

借:營業(銷售)費用(或管理費用 或財務費用) 2000

貸:庫存現金 2000

4、交4月份應交稅金(4月份應交稅金在4月確認收入時應該計提)

借:應交稅金-應交增值稅 454.54

應交城市建設稅 31.82

教育附加 13.64

貸:庫存現金 500

擴展資料:

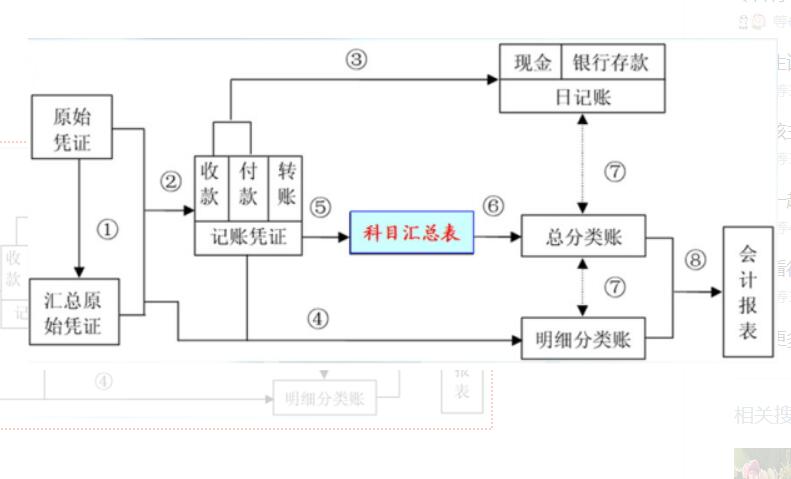

1、科目匯總表賬務處理程序

科目匯總表賬務處理程序又稱記賬憑證匯總表賬務處理程序,它是根據記賬憑證定期編制科目匯總表,再根據科目匯總表登記總分類賬的一種賬務處理程序。其一般程序是:

①根據原始憑證編制匯總原始憑證;

②根據原始憑證或匯總原始憑證編制記賬憑證;

③根據收款憑證、付款憑證逐筆登記現金日記賬和銀行存款日記賬;

④根據原始憑證、匯總原始憑證和記賬憑證登記各種明細分類賬;

⑤根據各種記賬憑證編制科目匯總表;

⑥根據科目匯總表登記總分類賬;

⑦期末,現金日記賬、銀行存款日記賬和明細分類賬的余額同有關總分類賬的余額核對相符;

⑧期末,根據總分類賬和明細分類賬的記錄,編制會計報表。

2、科目匯總表賬務處理程序優缺點及適用范圍

科目匯總表賬務處理程序減輕了登記總分類賬的工作量,并可做到試算平衡,簡明易懂,方便易學。其缺點是:科目匯總表不能反映賬戶對應關系,不便于查對賬目。它適用于各種類型的單位,尤其適用于經濟業務較多的單位。

多欄式日記賬務處理程序

1. 多欄式日記賬務處理程序特點,根據收款憑證和付款憑證逐日登記多欄式現金日記賬和多欄式銀行存款日記賬,然后根據它們登記總分類賬。

2. 多欄式日記賬務處理程序優缺點及適用范圍

優點:收款憑證、付款憑證通過多欄式日記賬進行匯總,再據以登記總分類賬,可以減少登記總分類賬的工作量,

缺點:如果單位經濟業務多,必然會造成日記賬欄目過多、賬頁龐大、容易串行串欄、不便于登記。

適用范圍:生產經營規模大、經濟業務量多,但使用會計科目較少的單位。

相關文章

01-01

147185℃

未取得經營許可或未履行備案手續,擅自從事互...

01-13

28421℃

電子稅務局申報流程如下:打開瀏覽器進入各地...

03-16

24666℃

記賬憑證是財會部門根據原始憑證填制,記載經...

12-12

21003℃

電子發票是信息時代的產物,同普通發票一樣,采...

11-30

18832℃

按照稅法的規定,有一些商品如涉農商品、自來...

12-02

17500℃

行政審批局“一顆印章審批”,解決“權力碎片...