稅法上將股權投資收益區分為股息性所得和股權轉讓所得,但在新《企業會計制度》中都合并在“投資收益”中。股息性所得是投資方從被投資單位獲得的屬于已征收過企業所得稅的稅后所得。稅法規定,凡投資方適用的所得稅稅率高于被投資方適用的所得稅稅率的,除國家稅收法規規定的定期減稅、免稅優惠以外,其取得的投資所得應按規定還原為稅前收益后,并入投資企業的應納稅所得額,依法補繳企業所得稅。會計上規定企業應在每年末,按有關規定(區分成本法和權益法)計算應享有(或分擔)的被投資單位當年實現的凈利潤(或虧損)的份額,確認投資收益(或損失),并相應調整投資的賬面價值。而稅法上,不論企業會計賬務中對投資采取何種方法核算,被投資企業會計賬務上實際做利潤分配處理時,投資方企業應確認投資所得的實現。

資本利得是投資企業處理股權的收益,即企業收回、轉讓或清算處置股權投資所獲的收入,減除股權投資成本后的余額。這種收益一般應全額并入企業的應納稅所得額,依法繳納企業所得稅。

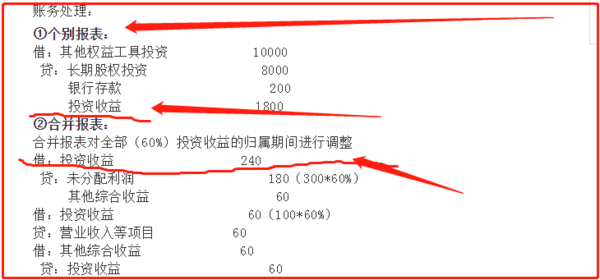

個別報表出售:

借:銀行存款700

貸:長期股權投資560

投資收益140

剩余30%股權視為初始投資時點即采用權益法核算:

借:長期股權投資——損益調整15

——其他綜合收益6

貸:盈余公積1.5

利潤分配——未分配利潤13.5

其他綜合收益6

合并財務報表處理:

將剩余股權調整為公允:

借:長期股權投資 39 (300-800×30%-15-6)

貸:投資收益 39

要分兩種情況進行處理:

1、因被投資方的其他股東增資,導致本投資方股權下降,其他方增資導致甲公司從控制變為共同控制(成本法變為權益法)對于下降部分,視同處置的,確認為投資收益。

企業會計準則第2號———長期股權投資》(2014修訂)第十五條規定:投資方因處置部分權益性投資等原因喪失了對被投資單位的控制的,在編制個別財務報表時,處置后的剩余股權能夠對被投資單位實施共同控制或施加重大影響的,應當改按權益法核算,并對該剩余股權視同自取得時即采用權益法核算進行調整。

處置后的剩余股權不能對被投資單位實施共同控制或施加重大影響的,應當改按有關規定進行會計處理,其在喪失控制之日的公允價值與賬面價值間的差額計入當期損益(投資收益)。

2、投資方因其他投資方對其子公司增資而導致本投資方持股比例下降,從而喪失控制權但能實施共同控制或施加重大影響的,前后的差額計入資本公積——其他資本公積。

《企業會計準則第33號———合并財務報表(2014年修訂)》。該準則第四十九條的規定:母公司在不喪失控制權的情況下部分處置對子公司的長期股權投資,在合并財務報表中,處置價款與處置長期股權投資相對應享有子公司自購買日或合并日開始持續計算的凈資產份額之間的差額,應當調整資本公積(資本溢價或股本溢價),資本公積不足沖減的,調整留存收益。

擴展資料

投資方因其他投資方對其子公司增資而導致本投資方持股比例下降,從而喪失控制權但能實施共同控制或施加重大影響的,投資方的會計處理如下:

個別財務報表

1、對于股權稀釋部分應視同處置,按照相關規定進行的會計處理:

借:長期股權投資

貸:投資收益

2、對于新股權比例,按長期股權投資權益法核算,應作成本法轉權益法的追溯調整。

合并財務報表

1、對于新股權比例,應當按照其在喪失控制權日的公允價值進行重新計量。

2、與原有子公司股權投資相關的其他綜合收益,應當在喪失控制權時轉為當期投資收益。

成本法與權益法對比:

在成本法下,長期股權投資應當按照初始投資成本計量。追加或收回投資應當調整長期股權投資的成本。被投資單位宣告分派的現金股利或利潤,確認為當期投資收益,不管有關利潤分配是屬于對取得投資前還是取得投資后被投資單位實現凈利潤的分配。

權益法核心是將長期股權投資理解為投資方在被投資單位擁有的凈資產量,被投資方實現凈利潤、出現虧損、分派現金股利、可供出售金融資產的公允價值變動都會引起投資方凈資產量的相應變動。投資企業對被投資單位具有共同控制或重大影響的長期股權投資,應當采用權益法核算。

相關文章

01-01

147185℃

未取得經營許可或未履行備案手續,擅自從事互...

01-13

28421℃

電子稅務局申報流程如下:打開瀏覽器進入各地...

03-16

24665℃

記賬憑證是財會部門根據原始憑證填制,記載經...

12-12

21003℃

電子發票是信息時代的產物,同普通發票一樣,采...

11-30

18832℃

按照稅法的規定,有一些商品如涉農商品、自來...

12-02

17500℃

行政審批局“一顆印章審批”,解決“權力碎片...