我是這么理解和計算的,請錯請指正。題目中有三方參與了土地交易。這里我分別用甲乙丙代稱。共發(fā)生兩場交易。第一場交易:若干年前,甲向乙出讓市區(qū)內(nèi)土地一塊,當(dāng)時土地出讓價格為20萬/畝。甲可能應(yīng)該繳稅,但是與乙無關(guān),與第二場交易的稅也無關(guān)。

計算土地增值稅的公式為:應(yīng)納土地增值稅=增值額×稅率

1、公式中的“增值額”為納稅人轉(zhuǎn)讓房地產(chǎn)所取得的收入減除扣除項目金額后的余額。

納稅人轉(zhuǎn)讓房地產(chǎn)所取得的收入,包括貨幣收入、實物收入和其他收入。

計算增值額的扣除項目:

(1)取得土地使用權(quán)所支付的金額;

(2)開發(fā)土地的成本、費用;

(3)新建房及配套設(shè)施的成本、費用,或者舊房及建筑物的評估價格;

(4)與轉(zhuǎn)讓房地產(chǎn)有關(guān)的稅金;

(5)財政部規(guī)定的其他扣除項目。

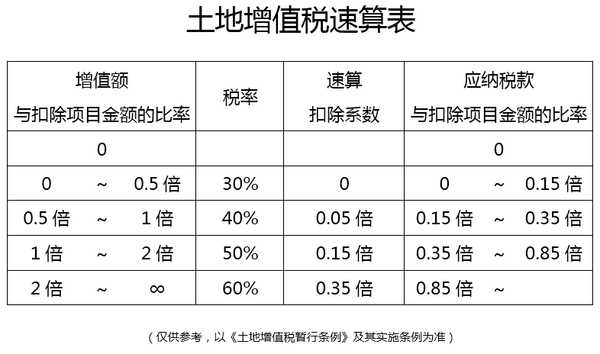

2、土地增值稅實行四級超率累進(jìn)稅率:

增值額未超過扣除項目金額50%的部分,稅率為30%。

增值額超過扣除項目金額50%、未超過扣除項目金額100%的部分,稅率為40%。

增值額超過扣除項目金額100%、未超過扣除項目金額200%的部分,稅率為50%。

增值額超過扣除項目金額200%的部分,稅率為60%。

上面所列四級超率累進(jìn)稅率,每級“增值額未超過扣除項目金額”的比例,均包括本比例數(shù)。

納稅人計算土地增值稅時,也可用下列簡便算法:

計算土地增值稅稅額,可按增值額乘以適用的稅率減去扣除項目金額乘以速算扣除系數(shù)的簡便方法計算,具體公式如下:

(一)增值額未超過扣除項目金額50%

土地增值稅稅額=增值額×30%

(二)增值額超過扣除項目金額50%,未超過100%的土地增值稅稅額=增值額×40%-扣除項目金額×5%

(三)增值額超過扣除項目金額100%,未超過200%的土地增值稅稅額=增值額×50%-扣除項目金額×15%

(四)增值額超過扣除項目金額200%

土地增值稅稅額=增值額×60%-扣除項目金額×35%

公式中的5%,15%,35%為速算扣除系數(shù)。

例:某房地產(chǎn)開發(fā)公司出售一幢寫字樓,收入總額為10000萬元。開發(fā)該寫字樓有關(guān)支出為:支付地價款及各種費用1000萬元;房地產(chǎn)開發(fā)成本3000萬元;

財務(wù)費用中的利息支出為500萬元(可按轉(zhuǎn)讓項目計算分?jǐn)偛⑻峁┙鹑跈C構(gòu)證明),但其中有50萬元屬加罰的利息;轉(zhuǎn)讓環(huán)節(jié)繳納的有關(guān)稅費共計為555萬元;該單位所在地政府規(guī)定的其他房地產(chǎn)開發(fā)費用計算扣除比例為5%。試計算該房地產(chǎn)開發(fā)公司應(yīng)納的土地增值稅。

答:(1)取得土地使用權(quán)支付的地價款及有關(guān)費用為1000萬元

(2)房地產(chǎn)開發(fā)成本為3000萬元

(3)房地產(chǎn)開發(fā)費用=500-50+(1000+3000)×5%=650(萬元)

(4)允許扣除的稅費為555萬元

(5)從事房地產(chǎn)開發(fā)的納稅人加計扣除20%

允許扣除額=(1000+3000)×20%=800(萬元)

(6)允許扣除的項目金額合計=1000+3000+650+555+800=6005(萬元)

(7)增值額=10000-6005=3995(萬元)

(8)增值率=3995÷6005×100%=66.53%

(9)應(yīng)納稅額=3395×40%-6005×5%=1297.75(萬元)

乙,也就是題目中的某房地產(chǎn)公司,在這若干年中間,在這塊土地上蓋了房子。第二場交易:現(xiàn)在,乙向丙以150萬/畝價的格轉(zhuǎn)讓這塊土地。房屋作為附著物送給了丙。在第二場交易中,乙,也就是題目中的某房地產(chǎn)公司,應(yīng)該按照如下匯算清繳土地增值稅:

(1)轉(zhuǎn)讓總收入:100畝×150萬/畝=15000萬。

(5)取得土地使用權(quán)所支付的金額:100畝×20萬/畝=2000萬;

(6)舊物及建筑物的評估價格:15000元/平×100畝×667×0.4=26680平×3500元/平=9338萬;(10.11.13)營業(yè)稅及附加:(15000萬-2000萬)×5.6%=728萬;(12)印花稅:15000萬×0.05%=7.5萬。

(4)扣除項目合計:2000萬+9338萬+728萬+7.5萬=12073.5萬;(14)增值額=15000萬-12073.5萬=2926.5萬;

(15)增值額與扣除項目合計之比:2926.5萬÷12073.5萬=24%。(16)查表得適用稅率為30%;所以:該房地產(chǎn)公司乙應(yīng)繳納土地增值稅=2926.5萬×30%=877.5萬。該房地產(chǎn)公司乙應(yīng)繳納營業(yè)稅及附加:(15000萬-2000萬)×5.6%=728萬;該房地產(chǎn)公司乙應(yīng)繳納印花稅:15000萬×0.05%=7.5萬。丙作為土地的受讓方,應(yīng)該繳納契稅:15000萬×5%=750萬。此外,丙應(yīng)該在產(chǎn)權(quán)證上貼花,每證5元。計算方法如下:

相關(guān)文章

01-01

147185℃

未取得經(jīng)營許可或未履行備案手續(xù),擅自從事互...

01-13

28421℃

電子稅務(wù)局申報流程如下:打開瀏覽器進(jìn)入各地...

03-16

24667℃

記賬憑證是財會部門根據(jù)原始憑證填制,記載經(jīng)...

12-12

21003℃

電子發(fā)票是信息時代的產(chǎn)物,同普通發(fā)票一樣,采...

11-30

18832℃

按照稅法的規(guī)定,有一些商品如涉農(nóng)商品、自來...

12-02

17500℃

行政審批局“一顆印章審批”,解決“權(quán)力碎片...