一、政府扶持資金

狹義上又稱政府補貼資金、政府扶持資金、政府扶持項目、政府專項等,通常指的是我國政府使用財政手段通過政府與企事業、院所等單位的共同投資,促進特定領域研發投入、加速產業化成型、帶動相關產業快速發展,進而實現國家層面上的宏觀經濟目標、科研目標甚至國防目標等。

政府資金通常采用“專項資金指南”的形式進行發布:一般是政府行政主管部門根據國家宏觀戰略,組織相關專家制定相關領域短期目標(一般控制在2年至5年),同時制定分步計劃及任務。與此同時政府主管部門根據整個任務量及權重進行財政資金配比,形成政府專項資金指南下發。

可以面向社會公開的專項,企事業及其他類型單位如滿足項目基本條件要求及自身項目符合指南要求,即可申報。通過審批的項目政府給予財政資金支持,表現形式多為資金無償補貼、貸款貼息、獎勵鼓勵等。

二、資金申請報告

資金申請報告是指項目投資者為獲得政府專項資金支持而出具的一種報告。政府資金支持包括投資無償補助、獎勵、轉貸和貸款貼息等方式,只審批資金申請報告。

1、投資無償補助是指政府部門對符合條件的企業投資項目和下一級地方政府投資項目給予的投資資金補助,一般政府給與的投資補助不高于總投資額度的30%;

2、獎勵,是政府部門對表現突出,業績優秀,具有重大創新貢獻企業的一種鼓勵政策,獎勵額度視具體情況而定;

3、貸款貼息,是指政府部門對符合條件、使用了中長期銀行貸款的投資項目給予的貸款利息貼息。

《企業會計準則第十六號——政府補助》規定,政府補助分為與資產相關的政府補助和與收益相關的政府補助。與資產相關的政府補助,應當確認為遞延收益,并在相關資產使用壽命內平均分配,計入當期損益。與收益相關的政府補助,應當分別下列情況處理:

(一)用于補償企業以后期間的相關費用或損失的,確認為遞延收益,并在確認相關費用的期間,計入當期損益。

(二)用于補償企業已發生的相關費用或損失的,直接計入當期損益。

1.作為不征稅收入

《財政部、國家稅務總局關于專項用途財政性資金企業所得稅處理問題的通知》(財稅〔2011〕70號)第一條規定,企業從縣級以上各級人民政府財政部門及其他部門取得的應計入收入總額的財政性資金,凡同時符合以下條件的,可以作為不征稅收入,在計算應納稅所得額時從收入總額中減除。

(一)企業能夠提供規定資金專項用途的資金撥付文件;

(二)財政部門或其他撥付資金的政府部門對該資金有專門的資金管理辦法或具體管理要求;

(三)企業對該資金以及以該資金發生的支出單獨進行核算。

上述不征稅收入用于支出所形成的費用,不得在計算應納稅所得額時扣除;用于支出所形成的資產,其計算的折舊、攤銷不得在計算應納稅所得額時扣除。

擴展資料

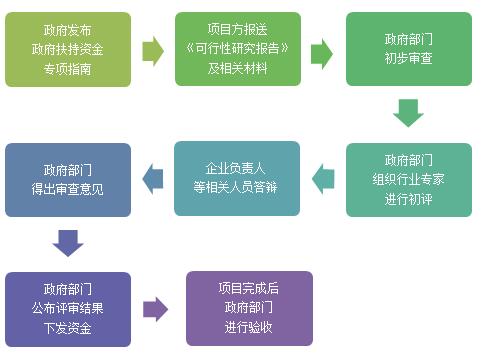

資金申報流程

一般情況下的申報通常采用順序申報的方式進行:

第一步,政府發布政府扶持資金專項指南;

第二步,企事業單位根據指南要求提交項目可行性分析報告及其他相關材料;

第三步,政府主管部門進行材料的形式審查,即看材料準備的是否是按照要求進行,如否可能會被打回;

第四步,政府主管部門組織相關行業專家(包括技術方面及財務方面)對通過形式審查的項目進行初評;

第五步,通過初評的項目,需要企業項目負責人及相關人員在規定的時間及地點進行答辯;

第六步,根據打分狀況將企業申報的項目進行劃檔,決定支持、不支持以及支持金額數量;

第七步,政府部門公布項目評審結果,與企業單位簽訂項目協議及任務書,下發資金;

第八步,企業事業單位按照要求完成預定任務目標,進行項目驗收。

相關文章

01-01

147185℃

未取得經營許可或未履行備案手續,擅自從事互...

01-13

28421℃

電子稅務局申報流程如下:打開瀏覽器進入各地...

03-16

24666℃

記賬憑證是財會部門根據原始憑證填制,記載經...

12-12

21003℃

電子發票是信息時代的產物,同普通發票一樣,采...

11-30

18832℃

按照稅法的規定,有一些商品如涉農商品、自來...

12-02

17500℃

行政審批局“一顆印章審批”,解決“權力碎片...